Assurance auto moins cher jeune conducteur

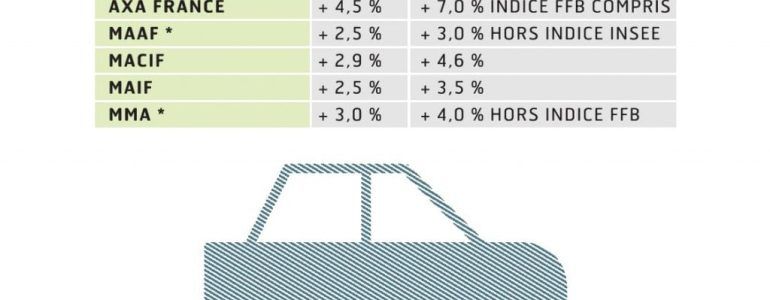

Le journal « Les Echos » vient d’annoncer une augmentation des prix de l’assurance auto et habitation dès le 1er janvier 2011. Selon le même quotidien, l’augmentation des prix devrait passer de +3% chez MMA à 4,5% pour AXA. Ayant mon permis de conduire depuis moins de 3 ans et donc étant considéré comme jeune conducteur, j’ai réussi à avoir mon premier contrat d’assurance à 315€/an alors que tous les autres assureurs me demandaient plus de 900€ à l’année pour les mêmes conditions. Comment j’ai fait pour réaliser cette économie de 585€ par an ? Je vous invite à lire les conseils que je vous propose aujourd’hui !

J’ai obtenu mon permis de conduire en Avril 2008, et pendant près d’un an j’ai conduit en tant que second conducteur sur un véhicule familial. Mes parents avaient donc payé une prime un peu plus importante pendant cette période car l’assureur prenait un peu plus de risques. Après ça, j’ai acheté ma propre voiture, une petite Clio 2 phase 1 essence 4CV (la moins puissante de la gamme), que j’ai d’ailleurs revendue cet été plus cher que le coût d’achat ! J’en reparlerai dans un nouvel article, aujourd’hui on se focalise uniquement sur l’assurance auto :). Juste avant d’aller récupérer ma voiture chez les anciens proprios, j’ai contacté les principaux assureurs sur le marché afin de me faire une petite comparaison et bien sûr d’assurer ma voiture pour éviter tout problème sur la route.

Par téléphone, pas un seul assureur ne me proposait en dessous de 1100€ pour une assurance au tiers (la moins chère). J’ai donc décidé de me déplacer et de négociersur place avec eux. Mais avant de me déplacer, il fallait que j’évalue les garanties précises dont j’avais besoin.

Au tiers ou Tous risques ?

Toute personne conduisant une voiture en France a l’obligation d’être assurée. Il existe différentes assurances, celle au tiers et la tous risques.

Au tiers

C’est la petite assurance minimum imposée par la loi qui a également des garanties minimum. En gros, si on se fait défoncer sa voiture par un inconnu et bien tant pis ! Il n’existe aucun recours et on ne se fait rien rembourser par l’assureur. Par ailleurs, si vous êtes responsable d’un accident, vous n’êtes pas indemnisé et vous payez de votre poche les réparations de votre voiture. Seule la victime est indemnisée pour réparer SA voiture.

Tous risques

Egalement appelée assurance tous accidents, cette assurance couvre bien plus que l’assurance au tiers. On se fait généralement indemniser si on subit un choc sur sa voiture par un inconnu ou non, s’il y a des catastrophes naturelles, on est également dédommagé. Par ailleurs, en fonction des contrats, les assureurs couvrent certains risques tels que le vol de voiture, ou les éventuels frais de remorquage.

Criteres qui font varier le prix de l assurance

- Le type de contrat souscrit fait changer le prix d’une manière significative. Il est donc très important de commencer par juger les risques.

- La puissance du véhicule fait partie intégrante, d’ailleurs beaucoup d’assureurs refusent d’assurer les voitures puissantes pour des jeunes conducteurs.

- Le modèle du véhicule est également pris en compte dans le calcul du coût de l’assurance. Une Peugeot 205 reviendra sûrement moins chère qu’une Golf 4. Selon les assureurs, il s’agit d’un modèle puissant, prisé par les jeunes et qui généralement aiment rouler rapidement. Les statistiques montrent que beaucoup de personnes conduisant ce type de véhicules font des accidents de la route.

- La couleur du véhicule, ça peut paraitre débile, mais certains assureurs estiment qu’un véhicule de couleur rouge ou jaune est statistiquement plus dangereux qu’un véhicule d’une couleur passe partout ! D’ailleurs, certains assureurs font payer jusqu’à 10% plus cher pour ces couleurs.

- Les assureurs font payer un prix différent pour un même contrat et un même véhicule en fonction que l’assuré est une fille ou un garçon. Et oui, les garçons sont selon eux des personnes statistiquement plus dangereuses sur la route.

- Le lieu d’habitation. Si vous laisserez votre voiture dans une cité avec une mauvaise réputation, les assureurs vous feront payer plus cher car ils prennent plus de risques.

- Si les parents sont déjà assurés chez l’assureur choisi, le prix peut diminuer de manière non négligeable.

- Par ailleurs, le fait d’avoir déjà été chez un assureur pendant une certaine période et de n’avoir eu aucun problème (bonus/malus) est un signe que vous êtes quelqu’un de fiable et qu’il y a moins de risques que vous commetiez un accident.

- … il y a également d’autres facteurs, mais ceux que je vous ai cité sont les principaux. Si vous pensez qu’il y a également d’autres critères importants, n’hésitez pas à les citer un peu plus bas en commentaire.

Quelle assurance choisir pour un jeune conducteur ?

Commencez par définir clairement vos besoins. Posez vous des questions telles que :

- Ai-je besoin d’assurer tous risques à 1500€/an une voiture qui ne risque pas d’être volée et qui vaut 2000€ !?

- Quelle sera l’utilisation de mon véhicule ?

- Où vais-je stationner ma voiture ?

- …

Après m’être posé tout un tas de questions, j’ai estimé que ma clio achetée à 1800€ ne devait pas être assurée en tous risques surtout qu’il n’y avait pas de grande chance qu’elle soit volée, vandalisée ou incendiée. Et au pire des cas, même si ma voiture se faisait rayer, ce n’est pas la fin du monde. C’est pas une Ferrari non plus !

J’ai donc contacté les leaders de l’assurance en France tels que MMA, Direct Assurance, MAAF et la MATMUT. Aucun d’eux n’a voulu m’assurer pour moins de 900€ après négociation ! Sachant que mes parents sont chez la MATMUT depuis plus de 20 ans, je me suis naturellement dirigé vers eux et je leur ai demandé de baisser le prix au vu du nombre d’années d’ancienneté de mes parents. Ils m’ont finalement proposé 650€ en assurance au tiers et à l’année. J’estimais que c’était toujours très cher surtout que ça représentait quand même plus d’1/3 du prix d’achat de la voiture. J’ai donc décidé de leur demander ce qui était dans le contrat et me suis aperçu qu’ils garantissaient plein de conneries inutiles dans le cadre de l’assurance auto telles que les garanties décès, voyage etc…

Devant le nombre de garanties inutiles, j’ai demandé qu’ils suppriment tout et qu’ils laissent uniquement la garantie auto pour la voiture ! J’ai finalement payé 315€ seulement pour une année ! Rappelez-vous, sans négociation, j’aurai payé 3 fois plus cher ! Comme quoi, même en étant jeune conducteur, il est tout à fait possible de payer son assurance auto pas cher.

4 conseils pour payer moins cher son assurance auto jeune conducteur

Comme vous le savez, le coût des assurances en général ne fait qu’augmenter d’année en année. Si vous venez tout juste d’avoir votre permis, vous n’aurez pas forcément des finances incroyables, d’autant plus que vous aurez à acheter votre voiture. Alors comment faire des économies sur l’assurance auto ?

- Faites attention au modèle de votre voiture : Une voiture neuve, un modèle puissant ou très recherché va inévitablement faire grimper le prix de votre assurance.

- Prenez le temps de comparer plusieurs devis : Attention, il est important de comparer des devis sur un même niveau de garantie. Cela se fait très facilement grâce à internet. Vous devriez recevoir vos devis en quelques minutes seulement.

- Renseignez-vous auprès de l’assurance de vos parents : Il est possible que vous bénéficiez d’un tarif préférentiel. C’est notamment le cas chez Allianz.fr.

- Mettez-vous en second conducteur sur l’assurance auto parentale : c’est une autre option pour payer moins cher, mais cela implique que vous ne conduisiez qu’occasionnellement la voiture familiale ou que vous vous arrangiez avec vos parents. Sachez également que vous bénéficierez du bonus-malus de vos parents, ce qui est un avantage supplémentaire.

merci pour tous ces conseils, je connais quelqu’un qui a une xantia 97 qui est côtée à 1500€, il paye tous les mois une assurance tous risques à 240€ soit 2880€ par an, c’est completement débile!

Très bon article, tu as très bien décris comment choisir une bonne assurance automobile pour un jeune conducteur. C’est vrai qu’il est difficile de choisir quelque chose de fiable et économique quand on ne connais pas les bons plans. Beaucoup de personnes se font facilement escroquer car ils prennent la première assurance qu’ils trouvent. Je suis bien d’accord avec toi, payer 1500€ par an pour une assurance jeune conducteur n’en vaux vraiment pas la peine quand on peut payer jusqu’à 315€ pour quasiment les même services!!

@Opensim, je ne suis pas d’accord, ce ne sont pas les memes services puisque l’assurance est totalement différente, on ne se fait pas indemniser les memes sommes en cas d’accident.

@mickael : en fait quand j’ai dit la même chose c’est surtout pour faire référence à l’article d’elyes. il a acheté une petite voiture à 1800€ (une clio 2). Ca sert strictement à rien de payer le même prix tous les ans en assurance.

De toute façon, tant que vous conduisez bien, la prime d’assurance va baisser très vite. Après, tous les assureurs n’autorisent pas d’enlever des « options » comme l’a fait la Matmut à leurs contrats.

Mais félicitations à toi pour ce bon plan.

Je suis plus très concernée parce que ca fait déjà plusieurs années que j’ai mon permis de conduire. Ces conseils serviront bien à mes enfants pour réduire les frais de leur assurance auto. Quand j’étais plus jeune, j’avais fait l’erreur justement de prendre une grosse assurance tous risques pour une petite voiture. Je me rends compte que j’ai finalement perdu mon argent pour rien

« revendue cet été plus cher que le coût d’achat » ? ah bon comment c’est possible ? normalement quand on achete une voiture, elle perd directement de sa valeur et en plus vous l’avez utiliser pendant une certaine periode. c’est pas logique de revendre plus cher

c’est incroyable la technique utilisée, jamais j’aurai pensé qu’on puisse négocier avec un assureur. je pensais que c’était comme au magasin, on rentre et on paye le prix afficher! merci pour ces astuces 🙂

Merci pour tous ces conseils bien utiles pour choisir la bonne assurance auto pour un jeune automobiliste comme moi. J’étais justement à la recherche d’une assurance automobile à un prix correct et complète, je vais suivre tous tes conseils !

Alors là il faut aussi faire attention à la couleur de votre voiture.

La première voiture de ma femme était rouge, on lui a fait payer plus cher son assurance parce que dans les stats les voitures rouges avaient plus d’accident que les autres couleurs !!!

J’ignorais totalement qui y avait comme critère la couleur de la voiture…

315€ pour une année wahou ! Je pense que le fait que tes parents y soient depuis plus de 20 ans ça joue beaucoup…

Quelqu’un a plus bas que 315€ l’année ??

Quand on a une voiture d’occassion à moins de 3000€ il faut prendre l’assurance minimale selon ma logique.

De toute façon pour une jeune conducteur il ne faut jamais acheter de voiture NEUVE, qui dit pas de voiture neuve, dit pas de nécessité d’une assurance tous risques, ça enlève déjà une belle épine du pied.

Ensuite moi ça ne m’étonne pas trop pour le coup de la couleur, même si ça peut être déroutant au 1er abord. Sans même consulter des stats, on voit que les voitures aux couleurs criardes (rouge pétant ou jaune canari) sont associées à des voitures rapides (même si ce n’est qu’une Peugeot) et ça peut peut-être jouer sur le mental de celui qui conduit. Et puis je pense également qu’une voiture qui se remarque est plus facilement volée ou rayée car c’est celle là qui va attirer les yeux du gus.

En tous cas, félicitation pour cette jolie négociation 🙂

@Kategriss, tout à fait, pour un jeune conducteur, l’achat d’une voiture neuve est complètement inaproprié surtout que la voiture généralement est défoncée après quelques mois.

@Elyes : j’ai cru comprendre que tu étais encore étudiant dans le multimédia. Pourtant tu te débrouilles très bien en négociation. Peut-être une carrière dans la négociation immobilière ?